Novedades fondo de inversión HMC Rendimiento Estratégico Pesos y Dólar julio 2025

- 12 ago 2025

- 3 Min. de lectura

Tendencias: Crecimiento, Institucionalización y regulación

El mercado global de deuda privada ha mostrado un crecimiento sostenido en los últimos años, alcanzando USD 1,6 billones en activos bajo gestión (AUM) según Preqin, con el direct lending representando cerca de la mitad del total. Las proyecciones apuntan a que para 2029 el mercado superará los USD 2,4 billones, impulsado por la creciente demanda de financiamiento alternativo y el interés de inversionistas.

La deuda privada se consolida como fuente clave de financiamiento, ampliando su alcance a segmentos antes dominados por la banca, incluyendo créditos con grado de inversión y estructuras respaldadas por activos AAA. Los gestores líderes han ganado escala, fortalecido alianzas con actores institucionales y diversificado hacia sectores como infraestructura, energías renovables, financiamiento de litigios y activos inmobiliarios alternativos. Este crecimiento responde tanto a la búsqueda de retornos atractivos ajustados por riesgo como a la necesidad de capital de empresas con acceso limitado al crédito bancario tradicional.

Paralelamente, se prevé un mayor escrutinio regulatorio para reforzar la transparencia y mitigar riesgos, fortaleciendo la solidez del mercado.

Entorno Actual

En el corto plazo, el entorno para los BDCs seguirá siendo altamente competitivo, impulsado por un elevado flujo de capital y una actividad de M&A por debajo de los niveles históricos, lo que mantendrá la presión sobre diferenciales, estructuras y condiciones de crédito, con posibles impactos en la rentabilidad y dividendos. A pesar de un contexto macroeconómico incierto y tasas de interés elevadas, la perspectiva del sector se mantiene estable gracias a altos niveles de liquidez, un apalancamiento conservador y carteras concentradas en préstamos senior secured de primer gravamen. La exposición limitada a aranceles y el foco en industrias con fundamentos sólidos ayudan a mitigar los riesgos asociados al comercio global y la geopolítica.

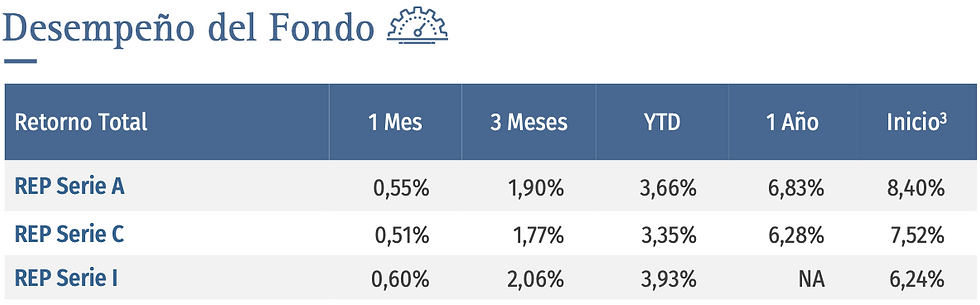

Este escenario resulta favorable para los fondos HMC Rendimiento Estratégico Pesos y Dólar, que invierten principalmente en deuda privada directa, estructurada, diversificada y de alta calidad crediticia. La creciente institucionalización del mercado, junto con la expansión hacia sectores de baja correlación y spreads atractivos, ofrece un entorno propicio para mantener retornos ajustados por riesgo consistentes. En términos de desempeño, el fondo en pesos registró un retorno de 0,6% en el mes, acumulando 3,7% en lo corrido del año (YTD), mientras que el dólares, registró un retorno de 0,62% en el mes, acumulando 4,3% en lo corrido del año (YTD)

Desde su lanzamiento, el fondo ha generado retornos positivos de forma ininterrumpida cada mes. En el último año, registró una volatilidad de 0,73% para el REP y 0,74% para el RED, y un Sharpe ratio de 4,1 y 5,5 respectivamente, indicadores que reflejan una alta consistencia en los retornos y una eficiente relación riesgo–beneficio. Incluso en un periodo de marcada volatilidad e incertidumbre, el pago de dividendos se mantuvo estable, cumpliendo con el objetivo anual del 10%.

Consulte el calendario de rescates en la página web de la AGF y el reglamento del fondo para más detalles. 2 Incluye IVA. 3 La fecha de inicio del fondo HMC Rendimiento Estratégico Pesos Clase A es 17 de mayo de 2024, Clase C es 30 de mayo de 2024 y Clase I es 11 de septiembre de 2024. La fecha de inicio del fondo HMC Rendimiento Estratégico Dólar Clase A es 6 de mayo de 2024, Clase C es 28 de mayo de 2024 y Clase I es de 10 de junio de 2024.

Las rentabilidades calculadas muestran el retorno total de la inversión asumiendo la reinversión de las distribuciones. Datos con corte a julio 2025. Los superíndices están detallados en los términos y condiciones. Fuente: HMC & Cliffwater. Los clientes Xcala invierten en las series A del fondo REP y RED

Comentarios