Novedades Fondo HMC Global Real Estate Income junio2025

- 10 jul 2025

- 2 min de lectura

Alivio fiscal y señales mixtas en EE. UU.: implicaciones para el real estate

La aprobación del nuevo paquete presupuestario reduce el riesgo de cierre del gobierno, pero deja un déficit fiscal elevado y sin planes claros de ajuste. Esto refuerza la presión para que la Fed baje las tasas, aunque su presidente, Jerome Powell, advierte sobre los riesgos inflacionarios y la trayectoria insostenible de la deuda.

Aunque el empleo sigue sólido, hay señales mixtas sobre la actividad económica. La menor inmigración está conteniendo el desempleo, pero los aranceles podrían empezar a frenar el consumo y elevar los precios. En el frente comercial, hay avances hacia un acuerdo entre EE. UU. y la Unión Europea, pero la incertidumbre persiste y limita la inversión empresarial.

En este contexto, la curva de tasas en EE. UU. podría volver a empinarse: bajas en el corto plazo por expectativas de recortes, pero presiones en el largo plazo por el deterioro fiscal. Esto podría favorecer al real estate, históricamente beneficiado por tasas más bajas y financiamiento más accesible.

¿Está barato el real estate frente a las acciones estadounidenses?

En un análisis de CBRE Econometric Advisors que compara la valorización del sector inmobiliario con el mercado accionario de EE. UU., se concluye que los múltiplos

precio/utilidad del real estate se mantienen en niveles históricamente favorables frente a los de las acciones. Esto sugiere que hoy el real estate ofrece un punto de entrada relativamente más atractivo.

Desde que comenzaron a subir los cap rates en 2022 —es decir, las tasas de capitalización que muestran cuánto ingreso genera una propiedad respecto a su precio de compra—, el P/E del real estate (Price-to-Earnings ratio, o precio sobre utilidad) cayó a 17,8, apenas por debajo de su promedio histórico (18,2).

En contraste, el CAPE del S&P 500 (Cyclically Adjusted Price-to-Earnings, que promedia utilidades de los últimos 10 años para suavizar los ciclos económicos) se ubica en 36,4, muy por encima de su media de 28,4 y más del doble del promedio de largo plazo (17,2 desde 1871).

Esta diferencia histórica entre ambos sectores sugiere que el real estate podría estar subvalorado frente a la renta variable, una señal que muchos inversionistas consideran para diversificar y capturar valor relativo.

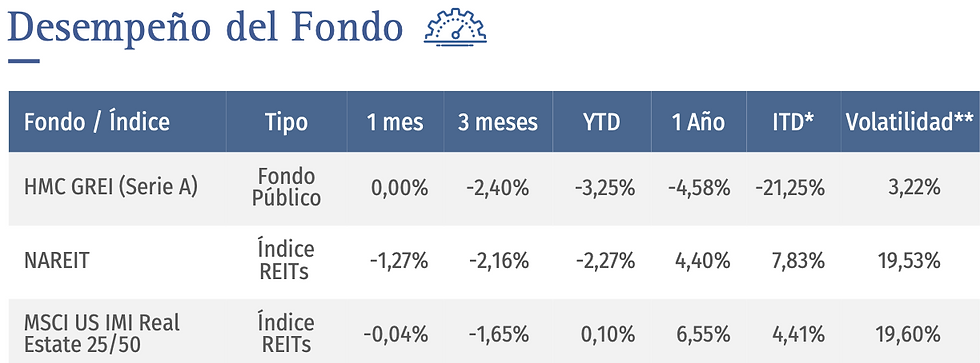

El rendimiento del fondo sigue reflejando el impacto del entorno en el que fue lanzado.

Los activos subyacentes mantienen fundamentos sólidos.

Se destaca positivamente la baja volatilidad vs comparables, lo que proporciona estabilidad y una gestión más efectiva del riesgo.

Desempeño portafolio

El portafolio subyacente está compuesto por más de 200 activos subyacentes, los cuales han demostrado un desempeño positivo manteniendo una ocupación del 98%.

Se anticipa que la disminución de tasas impulsará la demanda en el sector inmobiliario, incentivando la inversión en propiedades comerciales y conllevando a una valorización de los activos lo que favorecerá el rendimiento del portafolio.

Este fondo se ha destacado por su baja volatilidad que, en comparación con otras inversiones del sector inmobiliario, es considerablemente inferior, lo que se traduce en una efectiva protección del capital para los inversionistas.

Comentarios